时间: 2023-08-19 04:34:11 | 作者: 江南平台

换热器是一种在不一样的温度的两种或两种以上流体间实现物料之间热量传递的节能设备,可使热量由温度比较高的流体传递给温度较低的流体,使流体温度达到流程规定的指标,以满足工业生产的需要或环境条件的要求。主要有蒸发器和冷凝器,统称两器。

换热器种类非常之多,适用于不一样的温度、不同压力、不同介质、不同工况的换热器在结构和形式上千差万别。按传热表面结构特点这一常用分法,从大的分类上看,换热器大致上可以分为管型换热器(包括套管式、壳管式)、板型换热器(板片式、板翅式、螺旋板式)及别的形式的换热器。

优点:水流通道大;承压能力高;抗冻性好;耐脏、耐堵。缺点:制冷受限,主要作制热用

优点:适用的操作温度与压力范围大;换热系数高;处理量大;可靠性高。缺点:相较板片或板翅式换热器,结构紧凑型低、金属消耗量大

应用最为广泛:石油、化工、电力、食品、制药、集中供暖、制冷空调及交通等行业

优点:传热效率高;紧凑、轻巧;适应能力强。缺点:对水质要求比较高、容易堵塞;不耐腐蚀;钎焊式板式换热器清洗检修困难

优点:相对板片式换热器,传热效率更加高、结构更紧凑、重量更轻。缺点:对水质要求比较高、容易堵塞;不耐腐蚀;清洗检修困难

空气压缩机工程机械、电力系统、空分设备、食品、暖通、医药及化工等行业,但只能用于换热介质干净、无腐蚀、不易结垢、不易沉积的场合

优点:传热效率高、热损失少;操作稳定;自洁污垢;占地面积小。缺点:受承压能力和直径的限制,最高工作所承受的压力较小

与一般的换热器是利用两种温度不同的介质进行热交换不同,空冷器是利用风机输送空气冷却管内介质。优点:节约冷却水;操作便捷;运维成本低缺点:噪声、耗电量大;占地面积大;冷却效果受气候平均状态随时间的变化影响大

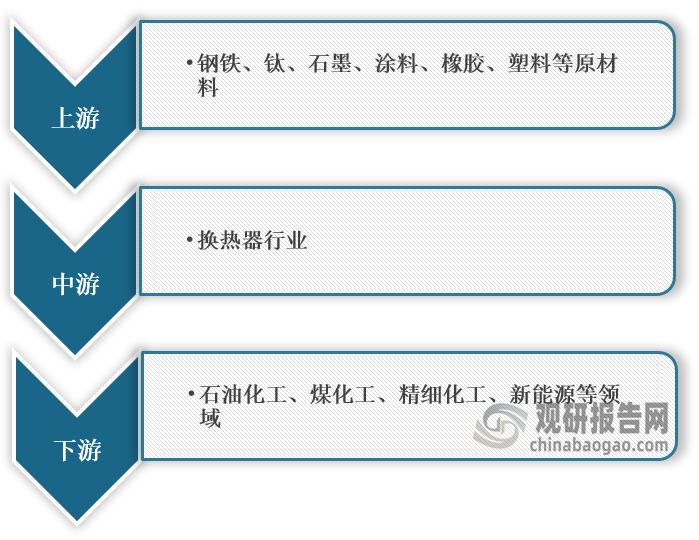

根据观研报告网发布的《中国换热器行业发展的新趋势研究与未来投资分析报告(2023-2030年)》显示,在产业链方面,换热器行业上游主要是钢铁、钛、石墨、涂料、橡胶、塑料等,下游主要使用在于石油化学工业、煤化工、精细化工、新能源等领域。

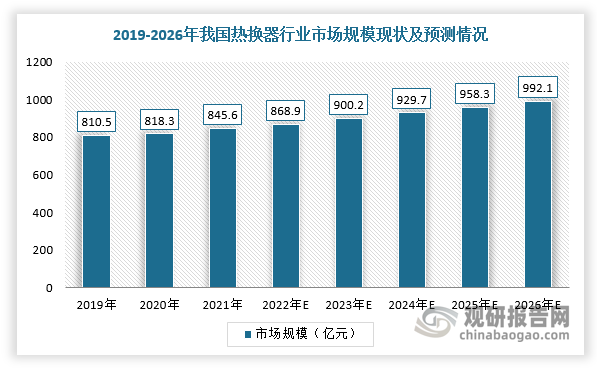

石油化工、煤化工、精细化工等是换热器的主要应用领域,其发展状况对换热器行业发展有着直接的影响。近年来,随着我们国家炼油能力回归增长轨道,推动换热器市场需求上升。依据数据显示,2021年,中国换热器市场规模达到845.6亿元。长期来看,换热器作为中国工业中的关键设备之一,未来仍将有广泛的市场需求,尤其是石油化工等主要应用领域,存在较大的增长空间和升级改造需求,所以预计2022-2026年,中国换热器市场规模将从868.9亿元上升到992.1亿元,年均复合增长率为3.4%。

同时,由于节能减排政策趋紧,煤化工行业面临着较大的转型压力,也为缠绕管式,换热器的进一步深化应用带来机会。此外,太阳能发电等领域,将迎来一段高速发展的时期,进一步拓宽缠绕管式换热器的市场空间。根据弗若斯特沙利文,2021年,中国缠绕管式换热器市场规模达到14.8亿元,预计2022-2026年缠绕管式换热器市场规模将从19.3亿元增长到38.1亿元,年均复合增长率为18.5%。

随着工业装置向大型化、复杂化方向转型,换热器逐步走向大型化、高效化、节能化,并向低温差、低压力损失方向发展。在管壳式换热器领域,换热器直径不断扩大,直径4米甚至5米的换热器相继出现。未来,具备更大直径的换热器研发将不断取得突破,单台换热器换热面积有望获得大幅度提升。

随着下游厂商对定制化换热器设备的需求不断上升,为了更好地满足下业需要,换热器供应商需要与客户建立更加紧密的联系,深刻了解其在产品结构、换热效率、使用寿命等各方面的具体要求,并进行相应的定制化设计与生产,产品专业化、复杂化程度极大提高。

在缠绕管式换热器领域,缠绕管式换热器应用场景更加复杂,在设计、生产与运维方面,存在更大的挑战,生产厂家将更深度地参与到客户的具体业务流程中,提供更具针对性的全流程产品及服务。

缠绕管式换热器作为应用在严格、复杂场景的高效换热器,在国家高端装备战略中有着重要地位,实现换热器国产化替代,有利于打破国外企业的技术壁垒,进而带动产业链各环节共同进步。

国内企业以及相关研究机构正在加紧推进换热理论和技术研究,逐步探索换热器的国产化路径,已经在缠绕管式换热器的材料、结构、制造工艺等方面取得重大突破,逐步实现国产缠绕管式换热器在大型炼油、煤化工等项目上的成功实践。

未来,在国家政策支持以及下业发展的推动下,国产化替代程度有望持续上升。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至,我们将及时沟通与处理。

按应用领域,特种机器人分为军事应用机器人、极限作业机器人和应急救援机器人三大类。其中军事应用机器人为主流,2021年占比超70%。极限作业机器人和应急救援机器人分别占比23%、6%。

不过,由于国内刀具行业原创性解决方案及配套能力、服务和质量稳定性等水平仍待发展,在研发、设计、生产技术等方面沉淀不足,与世界先进水平存在一定的差距。根据中国机床工具工业协会数据,2022年我国刀具进口额为126亿元,对国外高端刀具的需求将持续增强。

随着下游市场发展,近年来我国薄膜电容器需求高增长,市场规模也持续扩大。多个方面数据显示,2016-2022年我国薄膜电容器市场规模由77.1亿元增长至220亿元。

随着工业技术飞速发展及下游需求不断增加,全球空心杯电机行业市场规模持续不断扩大。根据数据显示,2022年全球空心杯电机行业市场规模为51.0亿元,预计2028年市场规模将达到83.0亿元,2022-2028年CAGR约8.5%。

在下游市场成长下,全球电子陶瓷市场空间打开,行业规模持续增长。2018-2022年全球电子陶瓷市场规模由1608亿元增长至1860亿元,年复合增长率为3.7%。预计2023年全球电子陶瓷市场规模将达1995亿元。

近年来,随着城镇供热面积不断扩大,促进预制直埋保温管行业迅速发展。根据数据显示,2022年我国预制直埋保温管行业产量达到2395万米,需求量为2347.1万米。

近年来,全球CMP设备行业市场规模总体呈增长趋势。2017-2018年,全球CMP设备行业市场规模呈现快速增长趋势,2019-2020年受全球半导体景气度下滑影响市场规模有所下降,2021-2022年随着半导体行业景气度回暖,全球CMP设备市场规模迅速回升,2022年达到27.78亿美元,市场规模保持稳定。

近几年来,随着电子玻璃行业国产化进程的推进及车载显示、智能穿戴设备等新兴应用范围的扩大,我国电子玻璃市场规模呈现上升趋势。根据数据显示,2022年,我国电子玻璃产量达到5.39亿平方米,预计2028年电子玻璃产量将达到7.85亿平方米,2023-2028年复合增长率达到5.9%。

2023年7月末我国广义货币同比增长10.7% 本外币贷款及存款余额同比增长10.5%和10%

2023年上半年我国各类家电零售增速情况:空气炸锅线月欧洲各国新能源车注册量情况:注册量最高为德国 同比增长37%

2023年1-8月我国电影网络出票数已达7.2亿张 在线年上半年我国原煤产量当期值及累计值较前两年同期均稳固增长

2023年上半年我国移动通信基站设备产量345.2万射频模块 较上一年同比下降14.15%

2023年上半年我国移动通信基站设备产量地区分布统计:华南区域占比78.48%

2023年上半年我国家用洗衣机产量累计约4913万台 较上一年同比增长19.44%

2023年上半年我国家用洗衣机产量地区分布:华东占比78.65% 江苏省累计1577.88万台

我国渔药行业现状及趋势分析 江苏产值居首位 行业趋向规范化、多样化、国际化

涡旋压缩机行业:下游繁荣带动发展 市场由外资品牌占据主导地位(附主要企业竞争优势)

我国绝缘材料行业:特高压、新能源等下游蓬勃发展 2022年市场规模将超700亿

中国宝石工艺品行业现状深度调研与未来投资研究报告(2023-2030年)

中国版权转让行业发展趋势调研与未来投资分析报告(2023-2030年)

中国PCCP行业现状深度调研与发展趋势预测报告(2023-2030年)

中国国际铁路物流服务行业发展深度研究与未来投资调研报告(2023-2030年)

中国铁路货运行业发展深度调研与投资趋势研究报告(2023-2030年)

中国轨道交通信息化系统行业现状深度研究与投资前景分析报告分析报告(2023-2030年)

中国铁路底座行业发展现状调研与未来投资研究报告(2023-2030年)

中国高速铁路列车运行监测系统行业发展趋势研究与未来投资分析报告(2023-2030年)

中国铁路装备行业发展趋势分析与投资前景研究报告(2023-2030年)

我国特种机器人行业现状 市场规模增速快于全球 军事应用机器人占比超七成

我国取向硅钢生产能力提高 产能及产量均超200万吨 市场呈现相对集中格局

我国激光设备行业逐渐驶入快速地发展期 市场将会保持持续稳定增长(附主要企业竞争优势)

我国LED照明行业规模逐年增长 市场较为分散 企业主要分为三个梯队(附主要企业竞争优势)