11月16日晚,东方盛虹公告称,旗下子公司盛虹炼化(连云港)有限公司(下称盛虹炼化)与中国工商银行股份有限公司吴江分行、国家开发银行江苏省分行等十家银行组成的银团,签署了固定资产银团贷款合同。

合同规定,银团同意向盛虹炼化提供总计不超过415亿元的中长期贷款额度。盛虹炼化提取的每笔贷款资金都将用于其1600万吨/年炼化一体化项目。

11月13日晚,东方盛虹发布了重要的公告称,其二级控股子公司盛虹炼化拟与江苏疌泉基金、江苏盛虹石化产业、连云港产业基金签订增资协议。根据增资协议,江苏疌泉基金将以每股1块钱的价格,向盛虹炼化增资人民币30亿元。增资完成后,江苏疌泉基金持有盛虹炼化15.7233%的股权。

此前,10月28日,东方盛虹曾发布了重要的公告称,苏州赢虹基金将以增资方式对盛虹炼化投资人民币29.8亿元,前述投资以每股1元的价格全部计入盛虹炼化注册资本。

7月,东方盛虹拟发行可转换公司债券募集资金总额50亿元,其中35亿元用于炼化一体化项目建设,15亿元用于偿还银行贷款。

2019年12月5日,盛虹1600万吨/年炼化项目增资50亿元,获产业基金入股加持。

2019年4月,东方盛虹公告,拟非公开发行绿色公司债券,票面总额不超过人民币 30 亿元(含 30 亿元),用于盛虹炼化一体化项目建设;

2019年3月盛虹集团炼化一体化项目银团牵头行合作暨全面战略合作签约,项目获550亿元银团贷款;

由此可见,盛虹正在为这一体量庞大的炼化项目四处融资。同时,该项目的总投资额也从最开始的830.7亿元降到了676.64亿元。 但是难度依旧不小。这个在连云港徐圩新区投资建设集炼油、芳烃、化工为一体的民营1600万吨炼化一体化项目,是江苏省历史上投资金额最大的民营制造业项目。于2018年12月正式动工,预计将于2021年底投产。明年将是关键一年,而今年则是项目建设的关键年,因此频繁增资融资也能够理解为项目进度的需要。

通过此前东方盛虹公告能够正常的看到:其通过全资子公司收购盛虹炼化股权,并充分的利用资本平台,快速推进盛虹炼化一体化项目建设,以早日形成完整的“原油炼化-PX/乙二醇-PTA-聚酯-化纤”新型高端纺织产业链的长远发展规划和发展的策略,提高上市公司综合竞争能力及盈利能力。

民营化工企业想要建设千万吨级的炼化一体化项目,究竟要多少钱?钱从哪来?融资难,是不是在化工民营行业中也同样适用呢?今天,流程君想和您聊聊~

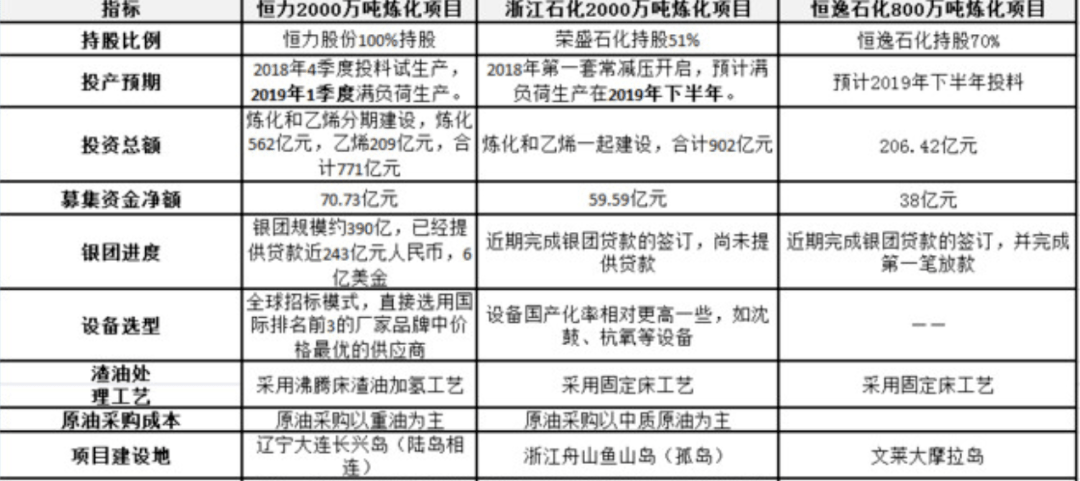

东方盛虹的一体化炼化项目是中国四大民营炼化项目之一。另三大项目分别为浙江石化的4000万吨炼化一体化项目、恒力石化的2000万吨/年一体化项目和恒逸石化的1400万吨炼化一体化项目。

浙石化4000万吨炼化一体化项目投资总金额高达1730.85亿元。其中,2017年6月开工投建的一期项目投资901.56亿元,项目二期投资829.29亿元。

期间,荣盛石化公告,公司拟非公开发行股票,预计募集资金总额不超过80亿元,这次发行募集资金总额扣除发行费用后将用于浙江石油化工有限公司4000万吨/年炼化一体化项目的项目二期。

恒逸石化的1400万吨炼化一体化项目投资金额预计约为136.54亿美元。项目能够享受长时间的零税收政策,据此测算,项目税赋比国内同类型企业低约40%,相比国内企业,恒逸文莱石化项目将享有诸多得天独厚的竞争优势。

从各方的设备供应商看,恒力炼化的设备选型要求要高于浙江石化和恒逸石化,恒力炼化项目的压缩机、换热器、阀门、垫片等核心设备基本上从国外进口。浙江石化项目的设备国产化率会相对高一些,国产化设备有利于降低设备采购成本,而进口设备更利于装置稳定运行;

从渣油处理工艺上看,恒力炼化采用的是沸腾床,浙江石化是固定床,固定床初期投资更小,沸腾床一次性投资更大,但处理高酸、高碳、重金属原油的能力也更强,此外,沸腾床催化剂更换时间为3-5年,固定床催化剂需要1年更换1次;原油设计品种上,由于加氢能力和渣油解决能力更强,恒力炼化主力油种为重质油,而浙江石化更中质化一些,因此恒力炼化的原油采购成本总体会低5%左右。

浙江石化和恒力石化项目一南一北,同处国内七大石化产业园区内,但是产业的园区配套和产能一体化程度上却存在极大差别。恒逸炼化项目位于文莱大摩岛,也基本上处于孤岛状态。首先是恒力炼化项目所在地大连长兴岛,长兴岛是北方第一大岛,本岛与陆地相连,天然不冻港,具备四通八达的铁路运输网、高速公路网和优良港口岸线、罐区资源条件,且恒力在园区内建成了660万吨的PTA产能,前期已经为炼化项目建设准备了充分的施工建设条件和公共工程预留,因此恒力炼化项目的建设速度很快。

而浙江石化项目所在地为舟山鱼山岛,鱼山岛是孤岛,岛上没有工业,水陆交通和基础设施建设有待逐步建设完善,大规模的人流、物流通过海运进出会很麻烦,非常不利于项目实施。由于海岸条件卓越,恒力项目建设了2个自备30万吨原油码头,距离公司岸边仅500米,而浙江石化项目本岛不具备这一海岸条件,其原油码头设在28.5公里之外的马目岛,并通过原油海底管道输送至炼厂,相对于浙江石化,恒力炼化每年的原油物流成本要节省6亿元左右。

辽宁省比浙江省在环境容量上要宽松很多,恒力炼化项目在燃煤环保指标不有一定的问题,而浙江石化项目需要浙江省政府关停省内相关工厂为其腾出指标,因此恒力能够建设发电功率400MW的自备燃煤热电厂,而浙江石化的热电厂规模仅为110MW,相对于浙江石化,恒力炼化年节省发电成本7亿元左右。

此外,恒力炼化的煤制氢装置也较为先进,制氢规模为50万标准立方米/时,国内第一,每年制备纯氢24万吨,并联产醋酸35万吨。由于煤炭指标不足,浙江石化只可以使用折中的煤焦制氢装置,制氢成本更高,且不联产醋酸。

最后看产能一体化程度,恒力石化与恒力炼化厂区位置仅隔一条马路,是同一园区的完全一体化产能匹配,上下游的PX-PTA和醋酸-PTA通过管道直接输送,节省了物流费用和原料热冷转换能料损耗,预计年节省物流费用3亿左右。而浙江石化距离其最近的PTA工厂浙江逸盛也有90公里,液体的PX原料需海陆联运,而且浙石化项目不产PTA原料醋酸。

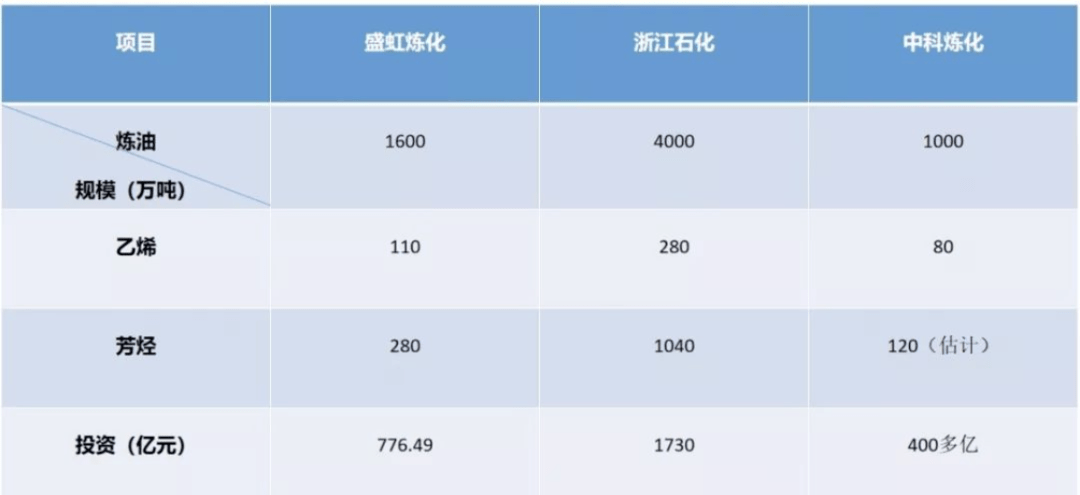

从上述图表能够准确的看出,对比国企的中科炼化,能够准确的看出投资金额相比较而言较少,而且国企一般都会采用中外合资的方式,因此资产金额的投入上没有非公有制企业那么大。

基本上,新建或者改扩建的炼油厂都配套乙烯装置、芳烃装置,炼油都是千万吨规模、乙烯/芳烃都是百万吨规模,投资至少400亿元以上。这对非公有制企业来说是个不小的投入。

资金筹措方面,需要灵活性更好多变,因此企业本身流动性资金和借款额度不会像国企炼化企业那么家底殷实,跟需要有一定的魄力和能力。

通过民企和国企规模投资以及融资建设情况,还有装置结构的对比,其实能够正常的看到,两者的发展思路是不同的。

民企:以单个炼化企业效益最大化为主,未来走以下路线“原油---加氢裂化---连续重整---对二甲苯---PX---PTA”路线,化工则走差异化产品的路线。因此,要做大装置规模。

国企:以物料利用最优化为主,未来走以下路线“原油---加氢裂化(渣油加氢)---催化裂化---S Zorb”路线,化工则走常规的塑料合成路线或者橡胶合成路线。因此,适当控制装置规模。

1)新建或者改扩建的炼化企业,都配套有烷基化装置或者MTBE装置,2020年后,全国新增加的异丁烯量最多为250万吨/年。仍然有大约400万吨~600万吨/年的烷基化装置原料一定要通过外购解决,否则烷基化装置的开工率仅能维持60~70%;2020年汽油表观消费达到1.60亿吨/年,相应的烷基化油需求约1600万吨/年,那么估计约有200万吨/年的烷基化油要进一步消化,整个市场的烷基化油将供过于求。

2)未来PTA、PX的原料将由供不应求转为供过于求,目前,全球PX前二的国家为韩国、新加坡,产能分别任2959万吨、2241万吨,重整占整个一次能力的比例为11.5%、9.1%。国内PX产能1439万吨,远期能达到1900万吨,重整产能为5288万吨,2015年,PTA新增产能665万吨/年,总产能超过5000万吨/年,比上年增长15.3%,按照上面的数据,2020年国内PX基本上可以自给自足。

3)民企走“沸腾床加氢 延迟焦化”组合技术,解决渣油处理问题以及提高石脑油收率,为PTA装置提供原料;而国企倾向于最大化的生产成品油,走 “渣油加氢 重油催化裂化”组合技术。

4)廉价的氢气是国内所有炼油商一直要解决的问题,没有廉价的氢气,整个炼油厂的加工成本同比传统炼油厂至少增加200—500元/吨,因此,煤制氢/POX技术也成为新建炼油厂要考虑的。

5)化工的差异化路线是各大炼油商要考虑的,民企开始寻求生产EVA、SAP、MMA等等“小众”的 化工产品。

6)民企倾向于炼油规模化、化工差异化;国企倾向于炼油(化工)集约化、化工规模化。

总的来说,民营炼化企业是一个值得尊敬的群体,建炼化项目很费钱,找钱用钱并获取收益,在化工行业是一个时间相对来说比较漫长的过程,长周期、变化多、市场风向难把握和易出现产能过剩等情况对它们都是考验,能够成长为与国企炼化企业一同竞争的身份,是可以让我们为他们鼓掌和加油的。