上市公司近来密集披露半年报业绩。Wind金融终端显示,7月11日,截止发稿,A股共有58家上市公司披露2023年中报预告,其中近46家业绩预喜(含预增、略增、扭亏),占比近八成。本期,一同关注

Wind金融终端显示,7月11日,截止发稿,汽车零部件行业中发布中报预告的上市公司共17家,其中业绩预喜者有15家,占比近九成。

汽车零部件行业近期涨势明显,同花顺多个方面数据显示,7月11日收盘,该行业上涨2.8%,主力净流入1亿元,20日涨幅达19.10%。

信达证券6月底发布研报指出,受益于特斯拉产业链与智能化领域,汽车零部件板块将显现更高增长弹性。从市场成交情况看,近一个月汽车零部件板块成交量放量上涨,板块表现明显优于乘用车、商用车。建议关注“特斯拉、智能驾驶、国产创新”三大方向。

个股上,南财研选筛选出汽车零部件行业中近期半年报业绩预喜,且机构最新发布研报覆盖“买入”评级的2只个股。这2家公司实现业绩超预期高增长的同时,也充分受益于行业高景气增长;机构预计2023年归母净利润同比增速均在50%以上:

玲珑轮胎:预计上半年净利润同增373%-445%!国内轮胎行业龙头,海内外市占率国内第一,上半年产品销量同增23.2%;提前卡位布局新能源车赛道,已获比亚迪、上汽、宝马、奥迪等大客户订单,国内新能源轮胎市占率超22%。

银轮股份:预计上半年净利润同增112.93%-128.14%!国内汽车热管理行业龙头,转型新能源车热管理,手握比亚迪、极氪、蔚来等国产重要客户;已向海外工厂增资3.25亿元,2025年海外公司出售的收益有望达16.75亿元。

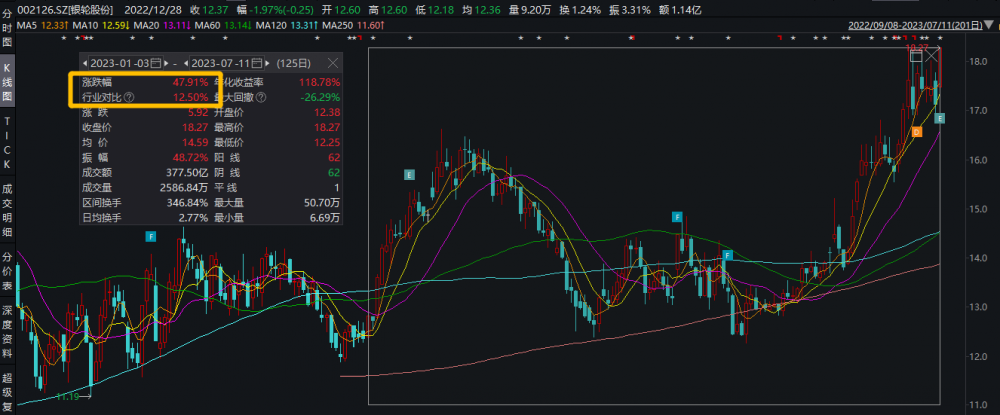

Wind金融终端显示,7月11日,玲珑轮胎股价报收23.41元,上涨3.72%。公司股票价格自3月14日盘中下探今年以来最低后一路震荡上涨,截至7月11日收盘累计涨幅达18.13%。

公司是我国轮胎行业龙头,是集轮胎的开发、设计、制造、销售于一体的技术性轮胎生产企业,产品大范围的应用于乘用车、商用车、工程机械车辆等,基本的产品分为全钢子午线轮胎、半钢子午线轮胎和斜交胎。

玲珑轮胎7月10日发布2023年半年度业绩预增公告,业绩增长超市场预期。公司预计上半年净利润5.2亿元-6亿元,同比增加373%-445%。

今年以来,国内轮胎行业全面复苏,行业高位库存情况已有所缓解。根据海关总署的数据,2023年1-5月国内的轮胎出口量为297.2万吨,同比增长12.41%;出口金额实现72.4亿美元,同比增长10.39%。

作为轮胎行业龙头,公司产品销量率先获得提振。据公司半年报业绩预增公告,上半年实现销量同比增长23.2%,其中毛利较高的半钢胎同比增长28.11%。

西南证券指出,随着汽车轮胎产业链边际修复、行业产能整合优化加速落地、头部胎企未来三年进入产能扩张期以及高性价比产品与市场优势逐渐凸显,2023年轮胎行业有望开启新一轮上行周期。

2023年二季度,原材料压力明显缓解。据百川盈孚数据,轮胎的部分原材料环比一季度会降低,如炭黑、天然橡胶、顺丁橡胶二季度平均价格环比一季度分别下降16.89%/3.54%/4.77%。

近期海运费也逐步回落。据交通运输部数据,6月我国出口集装箱运价综合指数报918.89点,环比下降3.5%;其中,地中海、美西、美东、欧洲航线月均环比下降、回落至2021年水平。

公司全球产能有望得到释放。中信建投研报显示,公司在全球目前共有7个生产基地,其中塞尔维亚工厂规划的1200万条半钢胎在2023年试生产,160万条全钢胎产能也将在2023年批量投产。公司在安徽1400万套高性能子午线万吨废旧轮胎资源再生项目也在推进,有望创新盈利增长点。

截至2022年底,公司国内外工厂总达产产能达8436万套,国内市占率达12%、海外市占率达3.5%,位居行业首位,有望率先获益。

新能源汽车的强劲发展势头为国内轮胎公司可以提供了良好市场机遇。中汽协多个方面数据显示,2023年1-6月,国内新能源汽车产销分别为378.8/374.7万辆,同比增长42.4%/44.1%,市场占有率达28.3%;6月,产销同比增长32.8%/35.2%,市场占有率达30.7%。

公司作为行业配套龙头,已提前布局新能源车赛道,持续行业优势。中信建投证券研报指出,截至2022年底,公司新能源汽车轮胎配套达600万条,整体市占率超22%。

公司新能源汽车客户资源优异,包括比亚迪、哪吒、上汽、宝马等知名车企;其中,公司是唯一定点奥迪项目的自主品牌。

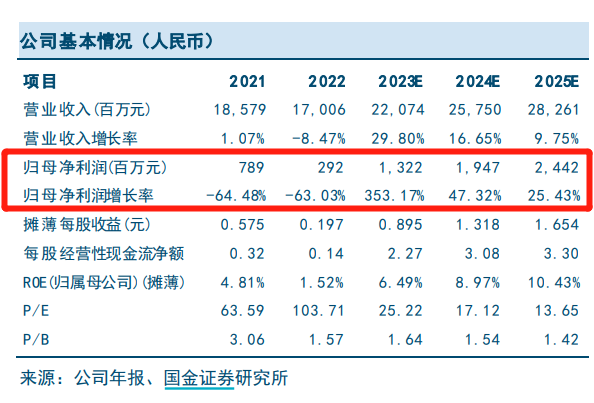

国金证券预测,考虑到公司的新产能放量爬坡需要时间,调整公司2023-2024年归母净利润预测分别为13.2亿元、19.5亿元(相比预测前值分别下调6.8%、12.7%),同比增长353.17%/47.32%;预计2025年的归母纯利润是24.4亿元。当前市值对应的PE估值分别为25.22/17.12/13.65倍。

国金证券还提示了国际贸易摩擦、原料价格大大波动、新产能释放不及预期、海运费大幅度波动、汇率波动等风险因素。

Wind金融终端显示,7月11日,银轮股份股价上涨6.78%,报收18.27元。今年以来,公司股票价格震荡上涨近50%,明显获益于行业景气度。

公司为国内汽车热管理行业龙头,主营油、水、气、冷媒间的热转换器、汽车空调等热管理产品及后处理排气系统有关产品的研发、生产与销售,基本的产品包括商用车与非道路热管理、乘用车和新能源热管理、发动机后处理、工业和民用换热等。

银轮股份7月10日晚间发布2023年半年度业绩预告,公司预计2023年上半年净利润2.8亿元-3亿元,同比增长112.93%-128.14%;预计营业收入50亿元-53亿元。

随着新能源车销量及市占率不断提升,新能源车的热管理将逐步成为汽车热管理市场的主要部分。据信达证券研报数据,预计到2025年乘用车热管理市场规模有望达1160亿元,其中新能源车热管理市场约860亿元,2021-2025年年均复合增速为39.2%。

公司已绑定行业优质客户。目前公司新能源乘用车业务主要配套客户为国内品牌比亚迪、极氪、蔚来、埃安等车企。配套客户的销量快速增长,有望为公司新能源乘用车业务贡献增量。

公司已开始为国外新能源车企配套。公司6月16日在互动平台表示,公司已经成功研发并配套北美大客户FSD液冷产品,随着电动车智能化信息化功能进一步提升,预期为FSD配套液冷将成为主流。

产能方面,海外工厂也陆续投产。据公司7月6日公告,公司决定向墨西哥工厂增资3.25亿元用于生产基地建设,主要生产供应北美客户的新能源车热管理产品,预计墨西哥公司2025年销售收入达到16.75亿元,有望创业绩新增长点。目前,墨西哥工厂已开始投产。

家用热泵:水氟板式换热器、采暖热泵产品水路侧换热器等民用换热产品已获美的、格力等大客户。公司在互动平台表示,相关产品前期以海外供应商为主,目前处在国产创新加速阶段,业务增速较高。

储能领域:产品有电子冷却板、电子风扇、电子水阀等,已为北美新能源标杆车企、宁德时代等全球客户配套。

数据中心热管理:公司布局集装箱式数据中心冷却系统,采用“液冷+风冷”散热模式。公司5月8日在互动平台上表示,公司数据中心液冷系统已与下游客户签订合作协议,有望贡献增量。

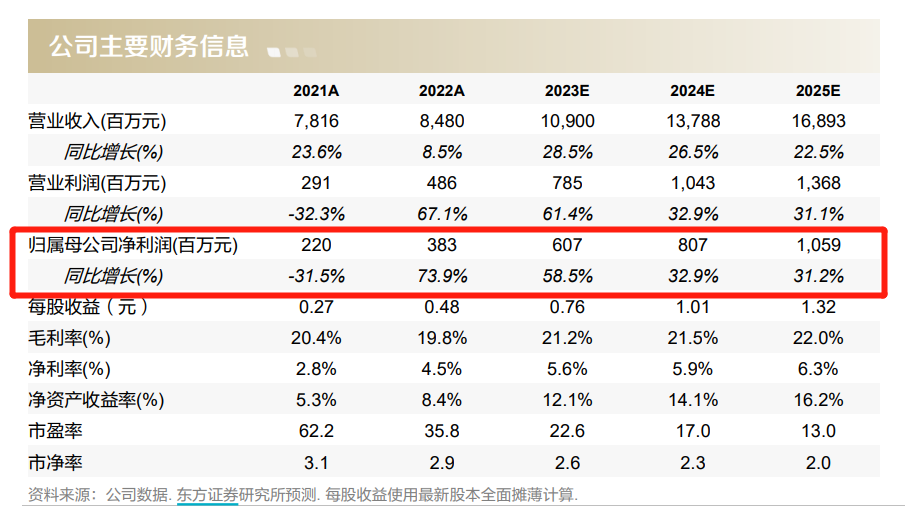

东方证券预测,公司2023-2025年营业收入同比增长28.5%/26.5%/22.5%,归母净利润同比增长58.5%/32.9%/31.1%。可比公司为汽车热交换器及新能源车产业链相关公司,预计为可比公司2023年PE平均估值的29倍。

东方证券还提示了新能源车热管理系统配套量低于预期、尾气后处理配套量低于预期、热交换器配套量低于预期等风险因素。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

视频丨广东省农业农村厅副厅长陈东:善其事,利其器,谁会成为预制菜装备产业的“苹果”公司?